1. 미국의 주요 지역 상업용 부동산이 위기에 놓였음.

2. 상업용 부동산은 건물주가 대출 및 투자자의 자본금을 모아 빌딩을 사게 되는데 수익을 내기 위해서 두 가지가 중요함.

3. 매달 임차를 통해 받는 월세와 건물 매각시 매각 대금을 올려서 차익을 남기는 것임.

4. 미국은 리먼브라더스 사태 이후 주택에 대해 대부분 고정금리로 대출을 해줌(고정금리 비율 99%)

5. 그래서 주택을 구입할 시기의 금리가 만기까지 고정됨.

6. 반면 상업용 부동산 대출은 고정금리가 55%, 변동금리가 45% 정도임.

7. 기준금리에 따라서 대출 이자율이 바뀌는 비중에 절반은 되는 상황임.

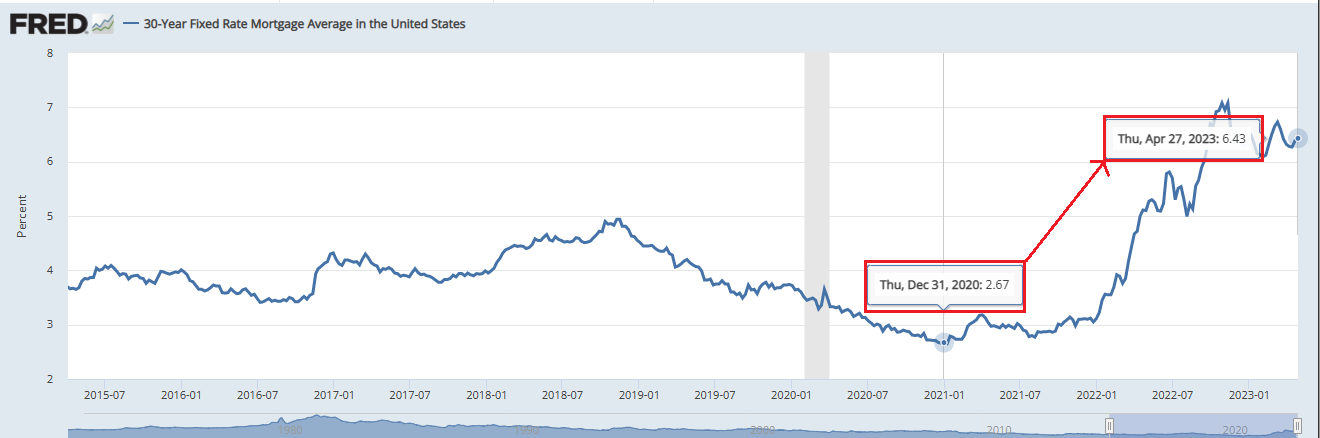

8. 2020년 말 미국의 30년 모기지 금리(대출 금리의 기준) 2.67%에서 2023년 4월 말 6.43%로 금리가 140% 상승함.

9. 대출이자를 10억 내던 사람은 이제 24억 원을 내게 됨.

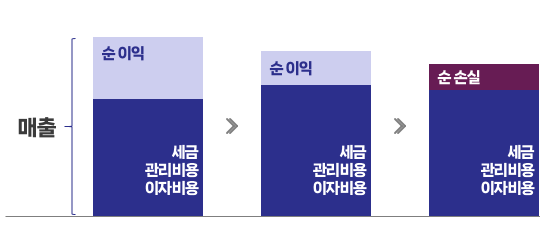

10. 물가가 상승해서 관리 비용과 관련 세액이 증가하고, 기준금리가 올라 이자비용은 점점 상승하여 전체 비용은 증가함.

11. 반면에 금리가 올라가면서 스타트업의 경영악화로 빌딩의 공실이 증가하면서 임대 매출은 감소함.

12. 실제로 미국의 상업용 부동산은 이런 리스크가 커지고 있음.

13. 미국의 사무실 공실률은 과거 금융위기 시기보다 높은 공실률을 보이고 있음.

14. 심지어 코로나19를 견디기 위해 각 기업들이 재택근무를 활성화시킨 덕분(?)에 고금리로 경영이 악화되자 다시 재택근무를 통해 비용을 감축하고 있음.

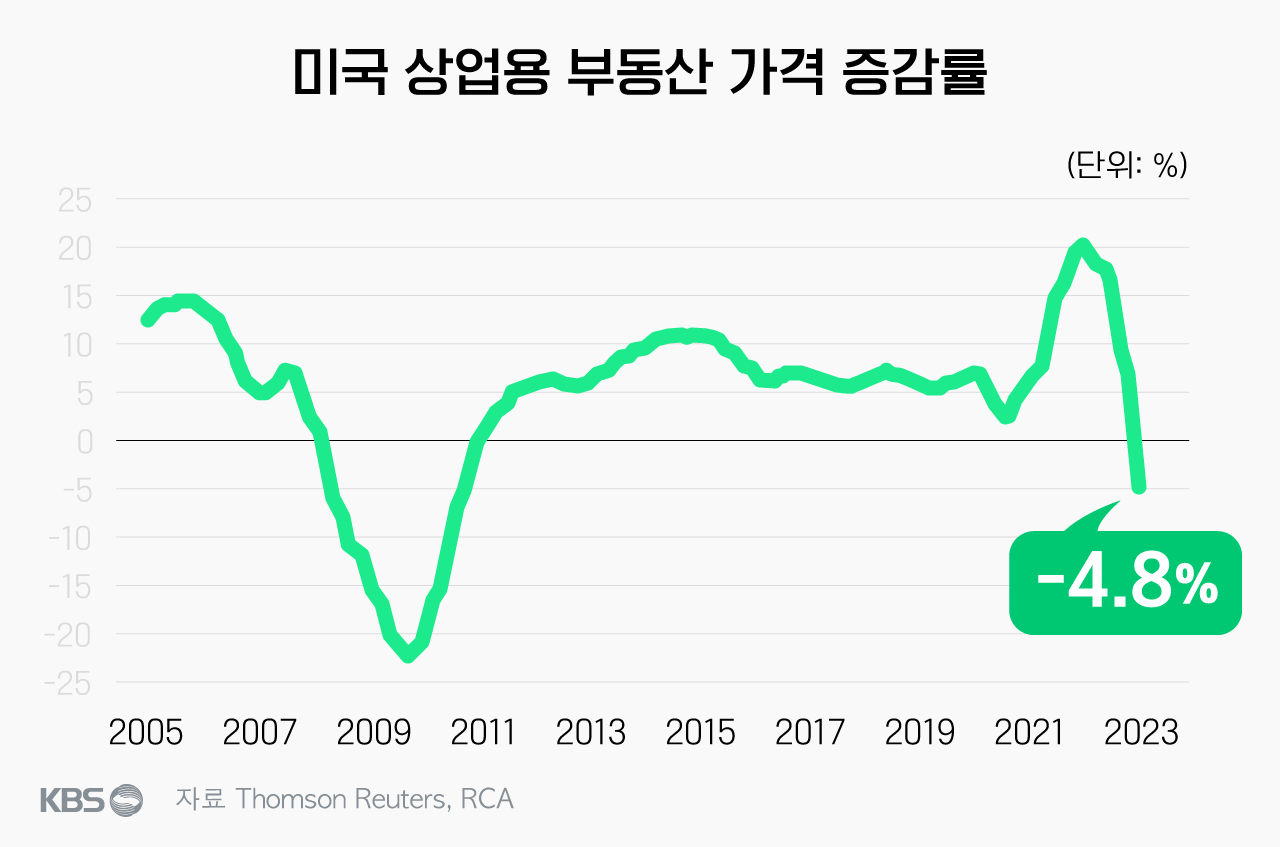

15. 그런 상태에서 상업용 부동산 가격은 2023년 들어 하락세에 접어들었음.

16. 스타트업의 성지인 샌프란시스코에서는 벌써 가격을 -80% 낮춘 건물이 있음.

17. 오피스빌딩의 수익률이 떨어지고, 건물의 가격이 떨어지는 것은 그 만의 문제가 아님.

18. 대형 은행은 투자 자산이 분산되어 있기 때문에 리스크 헤지가 어느 정도 되어있음.

19. 그리고 대형은행은 보통 금리는 낮게 대출해 주더라도 비교적 안전 자산에 투자하는 편임.

20. 그러나 소형은행은 투자 포트폴리오가 상대적으로 다양하지 않으며, 대형은행보다는 부실 자산에 대출해 주는 공격성이 있음.

21. 저금리 상태에서 건물 가치가 오르던 시기에는 아무런 문제가 없지만 금리가 오르면서 저금리 때 투자했던 리스크가 수면 위로 올라오고 있음.

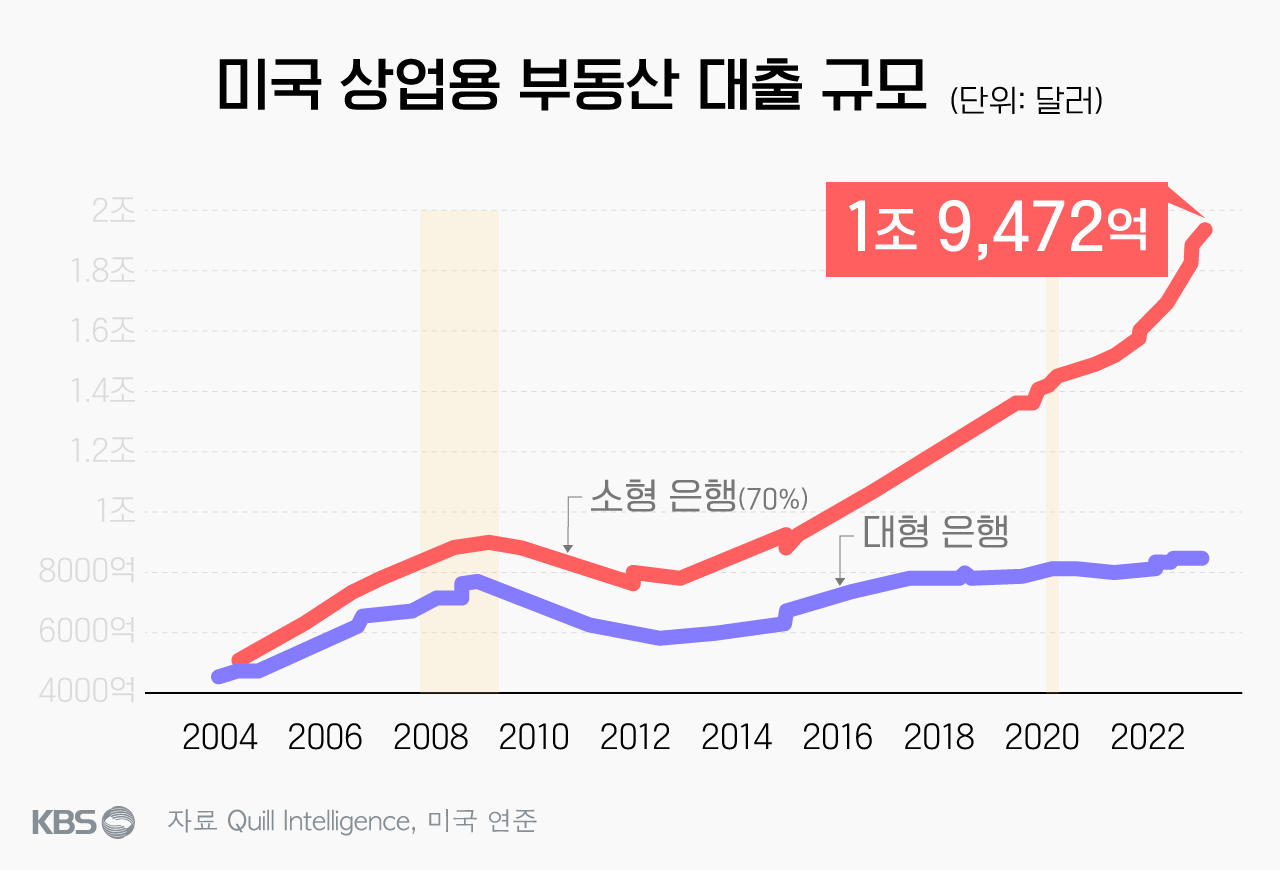

22. 소형은행은 대형은행에 비해 상업용 부동산 대출의 익스포저가 매우 큼.

23. 상업용 부동산 안에서도 상대적으로 부실리스크가 큰 곳에 투자했음.

24. 총 자산 규모가 2,500억 달러 미만인 중소 은행들이 미국 전체 상업용 부동산 대출의 3/4을 차지하고 있음.

25. 이번 실리콘밸리은행이나 퍼스트리퍼블릭은행의 파산을 미루어보아 중소 은행은 리스크 관리에 생각보다 잘되어 있지 못하고 있음을 알 수 있었음.

26. 상업용 부동산 가격이 폭락하게 되면 이들에게 대출해 줬던 소형은행은 대출금을 온전히 받기 어려울 것임.

27. 그리고 2023년에 만기가 돌아오는 상업용 부동산 대출 규모는 2,700억 달러임.

28. 은행발 위기가 심심치 않게 반복되는 지금의 상황에서 부동산 리스크는 다시금 뱅크런을 야기할 수 있음.

29. IMF의 금융안정보고서에 상업용 부동산 가격이 그동안 과대평가 되었음을 이야기하며 폭락의 가능성을 경고함.

30. 다행스럽게도 한국의 주요 업무지역의 오피스 공실률이 떨어지고 있음.

31. 저금리 시기에 주택 공급은 어느 정도 늘었지만, 오피스 공급이 제대로 되지 않아 되려 오피스 수급 문제로 공실률을 떨어지고 있음.

32. 상업용 부동산 위기는 잘 피해 가고 있지만 결국 연쇄적인 상황이 부담스러울 수 있음.

'SSUL_세계편' 카테고리의 다른 글

| [러우전쟁] 바그너는 쿠데타인가, 기습작전인가. (6) | 2023.06.26 |

|---|---|

| [호주] 평화로운 나라의 동물 전쟁 (14) | 2023.04.17 |

| [호주] 평화로운 나라의 토끼 전쟁 (11) | 2023.04.16 |

| [NATO] 중립국 핀란드의 나토 가입 (12) | 2023.04.05 |

| [러·우 전쟁] 최근 분위기와 전쟁 예상 (11) | 2023.04.02 |

댓글